让创业更简单

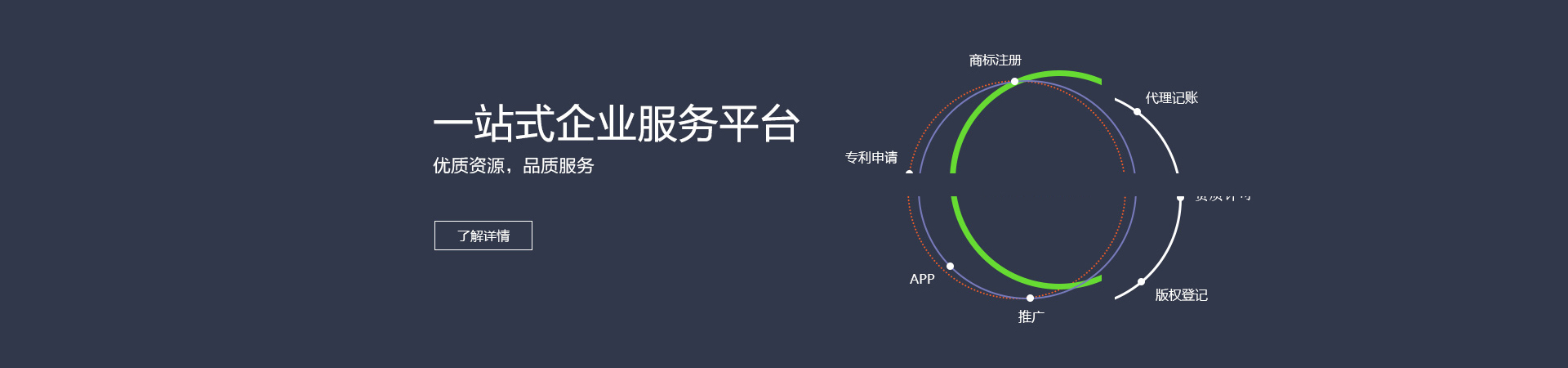

公司注册

注册公司+注册地址+三证五章全套

给公司起个名字

我要代理记账¥200/月

变更公司信息¥700/起

给公司做年报¥100

让服务更简单

增值电信业务经营许可证

在线销售、游戏会员、网站广告、付费新闻、网页制作、在线支付、广告招商、项目投标类网站必备

移动网信息服务业务

电商、在线数据处理业务

数据中心业务

小区宽带,光纤到户

网络文化经营许可证申请

游戏产品、音像制品、动画、演出剧节目、艺术品、网络表演业务必备资质

游戏运营备案申请,游戏版号申请

以营利为目的为公众举办的现场文艺表演活动

出版物零售,出版物出租

互联网药品交易A证、B证、C证

保障您的合法权益

计算机软件著作权申请

成功为上千家企业、高校用户提供著作权登记和软件开发服务

品牌创建、品牌保护、无形资产

保护版权 申报高新企业 职称评定加分 政府扶持项目申报

文字、美术、电影、音乐、戏剧作品保护

保护您的技术,对您的研究成果负责

高新企业认证

查看详情

在线销售、游戏会员、网站广告、付费新闻、网页制作、在线支付、广告招商、会员收费、企业合作、项目投标

游戏产品 (虚拟货币交易/虚拟货币发行)、音娱产品、动漫产品、演出(剧)节目/网络表演、美术品/艺术品、展览、比赛活动。

网络游戏的公司,每款产品需到新闻出版署做一次互联网出版备案,通常也称游戏版号。

950/951/952/953/955/10690/10698短号码申请咨询、落地、年检的一条龙服务增值电信业务服务商。

呼叫中心许可证是第二类增值电信业务经营许可证的简称。分为全网呼叫中心证和地网呼叫中心证,为企业颁发的许可证。

信息服务业务是指通过信息采集、开发、处理和信息平台的建设,通过公用通信网或互联网向用户提供信息服务的业务。

在线数据处理与交易处理业务是指利用各种与公用通信网或互联网相连的数据与交易/事务处理应用平台,通过公用通信网或互联网为用户提供在线数据处理和交易/事务处理的业务。在线数据处理与交易处理业务包括交易处理业务、电子数据交换业务和网络/电子设备数据处理业务。

互联网接入服务业务是指利用接入服务器和相应的软硬件资源建立业务节点,并利用公用通信基础设施将业务节点与互联网骨干网相连接,为各类用户提供接入互联网的服务。用户可以利用公用通信网或其他接入手段连接到其业务节点,并通过该节点接入互联网。

互联网数据中心(IDC)业务是指利用相应的机房设施,以外包出租的方式为用户的服务器等互联网或其他网络相关设备提供放置、代理维护、系统配置及管理服务,以及提供数据库系统或服务器等设备的出租及其存储空间的出租、通信线路和出口带宽的代理租用和其他应用服务。

内容分发网络(CDN)业务是指利用分布在不同区域的节点服务器群组成流量分配管理网络平台,为用户提供内容的分散存储和高速缓存,并根据网络动态流量和负载状况,将内容分发到快速、稳定的缓存服务器上,提高用户内容的访问响应速度和服务的可用性服务。

国内多方通信服务业务是第一类增值电信业务,指通过通信网络实现国内两点或多点之间实时的交互式或点播式的话音、图像通信服务。国内多方服务业务包括多方电话、可视电话会议和因特网会议电视及图像等。

更全面的企业信息查询平台;征信, 就是这么简单!

商标信息变更,商标使用,为你轻 松开启创业之路

更深入全面的了解企业,为企业之间 合作提供全力保障

增值电信业务许可证获得 企业详情

文网文、游戏备案、游戏版号 游戏资质查询